Christoffer Malmer, jedan od čelnih ljudi Skandinaviska Enskilda Banken (SEB), održao je veoma zanimljivo predavanje na Danima komunikacija, koji se ovih dana održavaju u Rovinju.

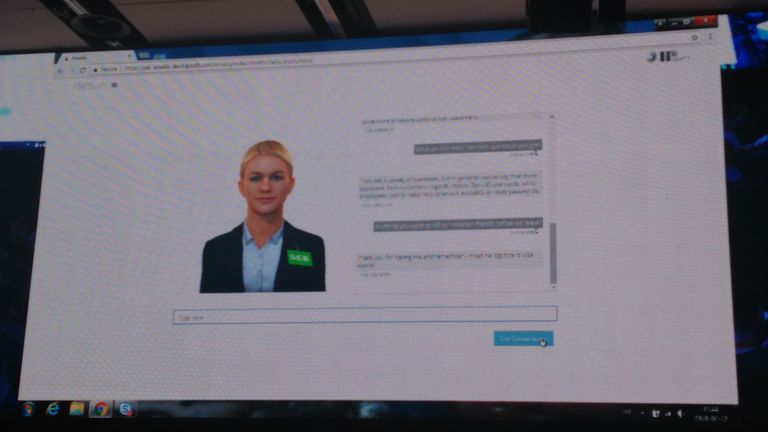

Podijelio je svoje iskustvo i korištenje najnovijih tehnoloških postignuća kao što su blockchain i umjetna inteligencija u praksi. Tako je prezentirao virtualnog agenta banke, Aidu. Ova platforma zapravo je kombinacija umjetne inteligencije i bota koja u komunikaciji s klijentima banke probleme rješava poput čovjeka, ali u puno kraćem vremenu.

Kako je istaknuo, Aida svakog dana pomaže stotinama klijenata s jednostavnim problemima kao što stu zaboravljeni PIN ili problemi s korištenjem m-bankinga, ali istovremeno oslobađa zaposlenike banke tog zadatka i daje im priliku da se posvete drugim stvarima.

Uhvatili smo Christoffera nakon predavanja i porazgovarali s njim o novim tehnologijama, ali i potencijalnim opasnostima koje ona donosi.

Koje su prednosti i mane umjetne inteligencije?

Još uvijek smo u početnoj fazi umjetne inteligencije. Umjetna inteligencija veoma je širok pojam - od robotike do strojnog učenja. U nekim bismo područjima mogli reći da je prisutna već neko vrijeme. No to znači i da smo se već naviknuli na umjetnu inteligenciju i sve prednosti koje ona donosi. Sad dolazimo na sljedeću razinu, na kojoj počinjemo uviđati razinu umjetne inteligencije koju smo razvili. Važno je pronaći primjenu te inteligencije, a ne samo neki zanimljivi dio. Koristiti umjetnu inteligenciju na malom uzorku jednostavno je, ali veoma skupo. Treba pronaći formulu koja će omogućiti skalabilnost i šire korištenje, a to će onda i pojeftiniti njezinu primjenu.

Prilike, velike su pogotovo u bankarskom sektoru. Kao što smo vidjeli kod Aide, gdje je ona preuzela jednostavne i repetitivne zadatke, što je oslobodilo druge zaposlenike za neke važnije zadatke.

Kakva su iskustva vaših klijenata s botom?

Veoma se razlikuje. Neki klijenti su veoma otvoreni komunikaciji s botom. Pokušali smo zvati klijente i nuditi im usluge telefonom. No taj je poziv bio protumačen kao invazivan. S druge strane, kad dobijete istu ponudu od bota ili obavijest na pametni telefon, ne čini se tako invazivna. U nekim segmentima ljudima je draže razgovarati s botom, u drugima baš i ne vole odavati podatke stroju. Također, u slučajevima kad ljudi žele posuditi određenu količinu novca, a ne mogu, ako vam to netko kaže u lice, imat ćete negativno iskustvo. Ovdje vam bot kaže isto, ali na jedan pozitivniji način i odmah vam ponudi drugu opciju, tako da je cijelo iskustvo pozitivno.

Zašto Aida, a ne Aido? Zašto žena, a ne muškarac?

Originalna Aida se zove Amelia i razvila ju je tvrtka IPSoft, tako da ju nismo mi razvili. Oni su, ako tako želite reći, vlasnici. Mi smo ju kupili i prilagodili našim klijentima.

Mnogo je botova i vizualizirane umjetne inteligencije ženskog roda. Mislite li da je tako jer je jednostavnije razgovarati sa ženom na ekranu?

Ne znam je li tako krenulo pa su svi jednostavno preuzeli. Nedavno smo testirali proizvod, bot, gdje vidite samo glavu i tamo je bilo muško lice. Ali da, ne znam zašto bi bilo više ženskih botova.

Švedska je poznata kao društvo bez gotovine. Sve je digitalno. Mislite li da bi vaše poslovnice koje su pretvorene u centre iskustva funkcionirale i u društvima u kojima je gotovina još uvijek glavno sredstvo plaćanja?

Mislim da svaki vrijedan proizvod treba prilagoditi tržištu na koje se plasira. Činjenica da je sve digitalizirano daje nam mogućnost da lakše istražujemo nova tehnološka rješenja.

Govorili ste o blockchain tehnologiji koja je kao takva veoma korisna. Što je s drugom stranom blockchain tehnologije i pitanjem privatnosti? Znamo da blockchain tehnologija nije u skladu s GDPR-om.

Ono što vidimo s GDPR-om jest promjena trenda i omjera snaga u korist klijenta. To će promijeniti uvjete i za bankarski sektor, ali i za društvo u cjelini. Blockchain tehnologija je pomalo kao umjetna inteligencija - još uvijek pokušavamo pronaći načine koji će nam omogućiti da ju koristimo, a da nam pri tome bude ugodno.

No tehnologiju ćemo zasigurno vidjeti i u drugim industrijama - kroz pametne ugovore, trgovanje preko blockchaina i slično. Čak je i naša centralna banka, Centralna banka Švedske, razvila koncept e-krune, digitalne valute. Zato mislim da ćemo pronalaziti način na koji bismo upotrijebili blockchain tehnologiju.

Kad ste već spomenuli e-krune, mislite li da će virtualne valute odnosno digitalne valute biti valute budućnosti ili trend koji će umrijeti?

Volatilnost virtualnih valuta simptomatična je za početak razvoja. No ako pogledate tehnologiju koja je u pozadini toga i učinite ju dostupnom i stavite pod kontrolu, mislim da će u konačnici prednosti prevagnuti.

Je li Švedska, koja više gotovo i ne koristi gotov novac, bliža korištenju virtualnih valuta od Hrvatske u kojoj je gotovina još uvijek u širokoj upotrebi?

Pretpostavljam da bi bilo lakše, ali novac je zapravo pitanje monetarne politike kojom upravlja središnja banka, bez obzira na valutu koja se koristi.

Uz toliko različitih digitalnih proizvoda u bankarskom sektoru, kako štitite svoje klijente od kibernetičkih napada?

Rizik za bankarski sustav postoji i u bezgotovinskom društvu, kao i u onom koje koristi gotovinu. Uvijek će postojati određeni rizik. No mislim da je tu važan element samocenzure. Morate razviti proizvod tako da klijentima bude ugodno koristiti ga, ali opet morate voditi računa da štitite njihovu privatnost i podatke. Sustav mora biti dovoljno jednostavan za korištenje, ali dovoljno kompliciran da bude siguran. Ako preuzmete rizik i učinite sustav jednostavnim, a to smo već vidjeli, ostat ćete bez novca.

Na kraju, gdje vidite da će nas tehnologija odvesti za pet godina?

Ako smo mislili da smo dosad vidjeli brzi razvoj tehnologije, on će se samo ubrzati. Jer tehnologija se nikada dosad nije tako brzo razvijala, niti će se više ikad tako sporo razvijati.